- 배달 대행 종합 소득세 신고 개요

배달 대행 기사(라이더, Rider)는 대부분 프리랜서(개인사업자)로 분류되어, 배달료를 받을 때 3.3%의 세금 (= 소득세 3% + 지방소득세 0.3%)이 원천징수된 금액을 지급 받습니다.

하지만 이 3.3% 원천징수로 세금이 끝나는 것이 아니라, 매년 5월에 종합소득세 신고를 통해 실제로 내야 할 세금을 정산해야 합니다.

이 과정에서 이미 낸 세금보다 실제 세금이 적으면 환급을, 반대로 이미 낸 세금보다 실제 세금이 더 많으면 추가 납부를 하게 됩니다.

- 종합 소득세 신고 대상 및 시기

신고 대상 : 배달 대행 플랫폼 (배달의민족, 쿠팡이츠, 요기요 등)에서 3.3% 원천징수를 당하고 배달료를 받은 프리랜서 라이더

신고 시기 : 매년 5월, 직전 연도(1월부터 12월) 소득에 대해 신고

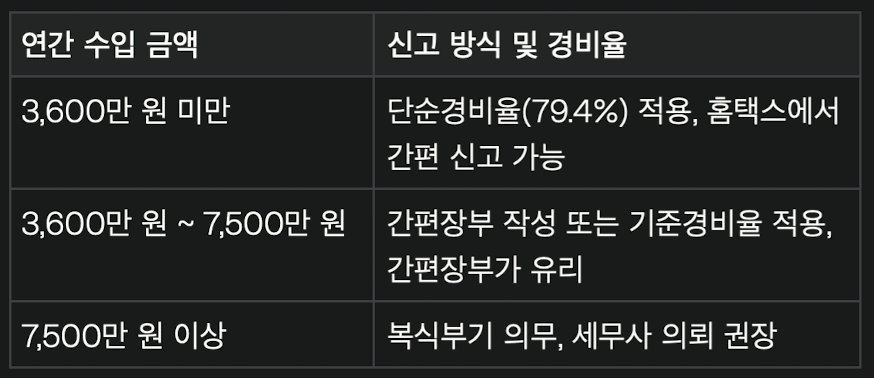

- 소득 구간별 종합 소득세 신고 방법 및 경비율

단순경비율(79.4%) : 3,600만원 미만 수입자는 수입의 약 80%를 경비로 간주, 나머지 20%만 소득으로 보고 세금을 부과

예시 : 연 2,000만원 수입 => 1,600만원은 경비 처리, 400만원 소득으로 과세

경비율 적용 업종코드 : 배달대행업체배달원 940918

- 종합 소득세 신고절차

1/ 홈택스 접속 : 국세청 홈택스(또는 손택스 앱)에서 종합소득세 신고 메뉴 이용

2/ 수입금액 입력 : 플랫폼에서 받은 소득(원천징수 내역 포함) 입력

3/ 경비율 적용 : 단순경비율 또는 장부작성에 따라 경비 자동 반영

4/ 공제 및 세액계산 : 각종 공제(국민연금, 건강보험 등) 적용 후 최종 세액 산출

5/ 환급/추가납부 : 이미 낸 세금과 비교해 환급 또는 추가 납부

- 주의사항 및 팁(TIP)

정규직 근로자(4대 보험 가입)로 배달하는 경우 : 배달 외에 다른 소득이 없다면 종합소득세 신고 의무 없음

투잡(근로소득+배달소득)인 경우 : 연말정산과 벼랙로 배달 소득을 합산해 종합소득세 신고 필수

현급 수령 소득 누락 주의 : 현금으로 받은 배달료도 반드시 신고해야 하며, 미신고 시 가산세 등 불이익이 발생할 수 있음

세무사 의뢰 : 소득이 높거나 장부 작성이 어려운 경우 세무사에 의뢰 권장

- 요약

배달 대행 라이더는 3.3% 원천징수와 별개로 매년 5월 종합소득세 신고를 해야 하며, 연 3,600만원 미만 수입자는 단순경비율(79.4%)로 경비 처리가 가능해 세금 부담이 낮음

신고를 누락하면 가산세 등 불이익이 있으므로, 홈택스에서 간편하게 신고하거나 필요시 세무사 도움을 받는 것이 좋습니다